INTRODUCCIÓN

⌅Estudiar la conformación de los diferentes espacios fiscales en un territorio como la Corona de Castilla es una labor tan compleja como necesaria si queremos entender de qué forma las gentes del medievo utilizaron el territorio como mecanismo de control y de organización. Si la relación entre las divisiones político-administrativas y el ejercicio del poder es algo más que evidente1Hespanha 1993Hespanha, Antonio Manuel. 1993. La gracia del derecho. Economía de la cultura en la Edad Moderna. Madrid: Centro de Estudios Institucionales., 88., no podemos olvidar la estrecha relación que une a ese mismo poder con la necesidad de delimitar los distintos espacios geográficos con el fin de conocer la valía de cada una de sus regiones, controlar la contribución de sus pecheros, implantar los mecanismos de recaudación más efectivos y lograr una eficiente fiscalización2Ladero Quesada 2009Ladero Quesada, Miguel Ángel. 2009. La Hacienda Real de Castilla 1369-1504. Madrid: Real Academia de la Historia., 487. Las relaciones entre el espacio y el poder también han sido destacadas por Alonso García 2011Alonso García, David. 2011. “Crear espacios, cobrar impuestos. Los partidos fiscales de Castilla a principios de la Edad moderna”. En Los ámbitos de la fiscalidad: fronteras, territorios y percepción de tributos en los imperios ibéricos, (siglos XV-XVIII), editado por LuisSalas Almela, 41-56. Madrid: Instituto de Estudios Fiscales., 41-42; 2013Alonso García, David. 2013 “Fiscalidad y control del territorio en la zona de Toledo. Análisis mediante Sistemas de Información Geográfica”. Tiempos Modernos 7 (26): 1-4., 1-4. Véase también el ya clásico estudio de González Aguado 1986González Aguado, Francisco Javier. 1986. “Fuentes para el estudio de la Geografía administrativa y distribución de la población en la Corona de Castilla en la segunda mitad del siglo XV: las relaciones de pueblos para el cobro del pedido”. Anuario de Estudios Medievales 16: 465-479.. En él se puede encontrar una visión genérica e introductoria del espacio fiscal para la Corona castellana de mediados del siglo XV, aunque centrada en el pedido..

Entender cómo se crearon los distintos espacios fiscales, cómo se fueron transformando y evolucionando o a qué lógica respondía cada implantación, alteración o innovación, es una labor que aún está por hacer en muchos de los territorios de la Corona castellana3En el trabajo de Ladero Quesada 2015Ladero Quesada, Miguel Ángel, ed. 2015. “Lo antiguo y lo nuevo de la investigación sobre fiscalidad y poder político en la Baja Edad Media hispánica”. En Estados y mercados financieros en el Occidente cristiano (siglos XIII-XVI), XLI Semana de Estudios Medievales. Estella: Gobierno de Navarra. puede verse lo realizado y las posibilidades de estudio que aún están por hacer en este ámbito..

El presente trabajo pretende aportar algo de luz a algunas de las cuestiones aquí planteadas a partir del estudio de la capital granadina.

EL REINO DE GRANADA: UN IMPORTANTE ESPACIO FISCAL

⌅La importancia del reino de Granada como espacio fiscal es a día de hoy una cuestión no del todo bien conocida ni integrada en los estudios de fiscalidad castellana4Ortega Cera 2019aOrtega Cera, Agatha. 2019a. “La fiscalidad del Reino de Granada en el conjunto de la Corona de Castilla: una revisión necesaria”. En Cultures fiscales en Occident du Xe au XVIIe siècle, editado por FlorentGarnier, ArmanJamme, AnneLemonde y PereVerdés i Pijuan, Col. Études Médiévales Ibériques, vol. 17: 335-345. Toulouse: Presses Universitaires du Midi/Méridiennes.. En este trabajo se explica con detalle el porqué de dicho desconocimiento.. Aunque no cabe ninguna duda de los importantes avances que la fiscalidad granadina ha experimentado en las últimas décadas5La bibliografía es muy abundante e imposible de registrar en un trabajo de estas características. Por ello, y sin ánimo de ser exhaustivos, seleccionamos las siguientes obras: Galán Sánchez 2005Galán Sánchez, Ángel. 2005. “Hacienda y fiscalidad en el Reino de Granada: algunas razones para su estudio”. Crónica Nova 31: 11-22., 11-22; 2012. Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga.; 2019., el antiguo sultanato nazarí sigue siendo considerado, en términos generales, un lugar exótico, diferente, peculiar, particular y más o menos marginal, siendo este uno de los principales elementos que aún lastra la investigación sobre este reino6Desde hace ya varias décadas los estudiosos del reino de Granada reivindican este lugar como un magnífico laboratorio de investigación histórica. El profesor Galán Sánchez ha sido uno de los autores que más ha reclamado este concepto: Galán Sánchez 2004Galán Sánchez, Ángel. 2004. “Hacer historia en el Reino de Granada: la complejidad de un pasado Mediterráneo”. En La Historia del Reino de Granada a debate. Viejos y nuevos temas perspectivas de estudio, editado por ManuelBarrios Aguilera y ÁngelGalán Sánchez, 727-750. Málaga: Centro de Ediciones de la Diputación Provincial de Málaga., 728-730; 2012, 69-71.. Es por ello que el punto de partida de nuestro trabajo debe ser el de clarificar y reivindicar la riqueza fiscal de este territorio, dado que la historiografía parece olvidar que este reino se convirtió, tras la conquista castellana, en una de las zonas de mayor rentabilidad para la Corona7Véase Ortega Cera 2019aOrtega Cera, Agatha. 2019a. “La fiscalidad del Reino de Granada en el conjunto de la Corona de Castilla: una revisión necesaria”. En Cultures fiscales en Occident du Xe au XVIIe siècle, editado por FlorentGarnier, ArmanJamme, AnneLemonde y PereVerdés i Pijuan, Col. Études Médiévales Ibériques, vol. 17: 335-345. Toulouse: Presses Universitaires du Midi/Méridiennes.., tal y como puede apreciarse en la tabla 1.

Tabla 1 Rentas ordinarias de la Corona de Castilla en 15038Hemos eliminado de la relación inicial dos “partidos”: el servicio y el montazgo (5.924.503 maravedíes) y las órdenes militares (30.338.663 maravedíes) por no constituir regiones tributarias en sí mismas. Por ejemplo, en Granada también se paga servicio y montazgo, lo que podía distorsionar la comparación de los territorios. Si las incluimos, el montante total ascendería a 310.521.139 maravedíes. Las cifras clásicas que han venido siendo utilizadas hasta la fecha, para el año 1503, son las que en su día proporcionó el profesor Ladero en dos de sus trabajos. En La Hacienda Real de Castilla (publicado en 1973) la cifra ascendía a 316.510.328 maravedíes y en “La Hacienda Real de Castilla en 1504” (publicado en 1976) a 301.182.833 maravedíes, citamos la recopilación más actualizada de 2009 donde se pueden encontrar ambas cifras en las páginas 40 y 661 respectivamente, Ladero Quesada 2009Ladero Quesada, Miguel Ángel. 2009. La Hacienda Real de Castilla 1369-1504. Madrid: Real Academia de la Historia., 40,161. La diferencia entre las tres cifras que aquí ofrecemos es de hasta quince millones de maravedíes. | REGIÓN TRIBUTARIA | INGRESOS (MARAVEDÍES) | PORCENTAJE |

|---|

| 1. Sevilla | 42.566.712 | 15,52 |

| 2. Reino de Granada* | 33.967.012 | 12,39 |

| 3. Toledo | 27.783.394 | 10,13 |

| 4. Castilla Norte | 26.964.676 | 9,83 |

| 5. Castilla Centro-Sur | 24.994.752 | 9,11 |

| 6. Castilla Este | 23.758.373 | 8,66 |

| 7. León | 20.581.038 | 7,50 |

| 8. Córdoba | 16.595.996 | 6,05 |

| 9. Galicia | 16.170.730 | 5,90 |

| 10. Cuenca | 14.547.896 | 5,30 |

| 11. Jaén | 8.694.509 | 3,17 |

| 12. Extremadura | 8.474.025 | 3,09 |

| 13. Asturias | 5.080.853 | 1,85 |

| 14. Murcia | 2.827.367 | 1,03 |

| 15. Canarias | 1.250.700 | 0,46 |

| Total | 274.258.033 | 100,00 |

Realizar una comparativa de la geografía fiscal de Castilla para el año 1503 nos permite situar con precisión el lugar exacto que ocupaba el reino de Granada9La elección de este año no ha sido azarosa. A pesar de ser un año difícil y complicado, tanto por la crisis que se avecinaba en Castilla como por la problemática interna del reino de Granada, teníamos todos los datos completos para el conjunto de la Corona, lo que nos ha permitido realizar la comparativa con unas mínimas garantías.. Rozando casi los treinta y cuatro millones de maravedíes y aportando al conjunto de la Corona más del doce por ciento del total, Granada era, en las postrimerías del reinado de los Reyes Católicos, una suculenta fuente de recursos, al situarse, en cuanto a nivel de ingresos generados, en el segundo lugar de la geografía castellana.

Si a priori podríamos pensar que esta cifra era el resultado de un claro y lógico crecimiento ascendente de las ganancias del reino, dada la potente maquinaria de recaudación que se implementó tras la conquista10Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 251-296., las fuentes revelan que en fechas muy anteriores el antiguo sultanato nazarí ya era capaz de generar sumas muy similares (véase la tabla 2), lo que significa que: 1) El reino de Granada fue desde los inicios una inestimable fuente de riquezas11Para esto véase Ortega Cera 2016Ortega Cera, Agatha. 2016. “Fisco, legitimidad y conflicto en la Alpujarra granadina (1494-1500)”. Mainake, 36: 351-364... 2) La maquinaria de recaudación funcionó con bastante éxito tras los primeros años de la conquista, aunque habrá que esperar al año 1497 para terminar de perfeccionarla12Esta cuestión fue tratada en profundidad en Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 200-219.. 3) A pesar de la gran cantidad de problemas que sufrirá el reino (cambios importantes de partidos fiscales, franquezas casi totales para los cristianos, revueltas, medidas segregacionistas, conversión forzosa de los mudéjares, una importante pérdida poblacional, cambio de régimen fiscal, etc.)13Para todas estas cuestiones véase Galán Sánchez y Peinado Santaella 1997Galán Sánchez, Ángel y Rafael GerardoPeinado Santaella. 1997. Hacienda regia y población en el Reino de Granada. La geografía morisca a principios del siglo XVI. Granada: Universidad., 75-108. Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga.. Galán Sánchez 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad.. este seguía siendo capaz de generar cifras realmente significativas para el conjunto de la Real Hacienda.

Tabla 2 Rentas ordinarias del reino de Granada en la Corona de Castilla (maravedíes)

| AÑO | CASTILLA | REINO DE GRANADA | PORCENTAJE REINO DE GRANADA SOBRE REINO DE CASTILLA |

|---|

| 1494 | 227.693.213 | 27.707.535 | 12,17 |

| 1495 | 249.864.885 | 30.179.140 | 12,08 |

| 1496 | 268.764.385 | 31.323.977 | 11,65 |

| Total | 746.322.483 | 89.210.652 | 11,95 |

El reino de Granada tras la conquista: el triunfo de los obispados

⌅Dado que es suficientemente conocida cuál fue la situación del reino granadino tras la conquista y cómo se produjo su incorporación a la Corona castellana14Sin ánimo de ser exhaustivos, véase Gaspar Remiro 1988Gaspar Remiro, Mariano. 1988. “Granada en poder de los Reyes Católicos. Primeros años de su dominación”. Revista del Centro de Estudios Históricos de Granada y su Reino 1 (edición facsímil): 213-235.. López de Coca Castañer 1985López de Coca Castañer, José Enrique. 1985 “La incorporación del Reino de Granada a la Corona de Castilla a fines del siglo XV”. En Canarias y América antes del Descubrimiento: la expansión europea, 177-194, Santa Cruz de Tenerife: Confederación Española de Cajas de Ahorros.; 1989López de Coca Castañer, José Enrique. 1989. “Comercio exterior del reino de Granada”. En El Reino de Granada en la época de los Reyes Católicos, Repoblación, Comercio y Frontera, 129-180. Granada: Universidad.; 1999López de Coca Castañer, José Enrique. 1999. El Reino nazarí de Granada y los medievalistas españoles. Un balance provisional”. En La Historia medieval en España. Un balance historiográfico (1968-1998). Estella, Gobierno de Navarra.. Ladero Quesada 1988Ladero Quesada, Miguel Ángel. 1988. Castilla y la Conquista del Reino de Granada. Granada: Diputación Provincial.; 1993Ladero Quesada, Miguel Ángel. 1993. Granada después de la conquista. Repobladores y mudéjares. Granada: Diputación Provincial.. Galán Sánchez 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad.. Peinado Santaella 2000Peinado Santaella, Rafael Gerardo, ed. 2000. Historia del Reino de Granada. De los orígenes a la época mudéjar (hasta 1502), vol. 1. Granada: Universidad/El Legado Andalusí.; 2008Peinado Santaella, Rafael Gerardo. 2008. Aristócratas nazaríes y principales castellanos. Málaga: CEDMA.. González Alcantud y Barrios Aguilera 2000González Alcantud, José Antonio y ManuelBarrios Aguilera. 2000. Las tomas: antropología histórica de la ocupación territorial del Reino de Granada. Granada: Diputación.. Barrios Aguilera y Galán Sánchez 2004Barrios Aguilera, Manuel y ÁngelGalán Sánchez (eds.). 2004. La Historia del Reino de Granada a debate. Viejos y nuevos temas perspectivas de estudio. Málaga: Centro de Ediciones de la Diputación Provincial de Málaga.., vamos a limitarnos a ofrecer unas breves pinceladas que nos permitan entender el tapiz sobre el que se confeccionaron los distintos espacios fiscales.

Las formas tan diversas en las que las diferentes ciudades y villas se fueron rindiendo en el transcurso de la guerra (debido a las distintas capitulaciones), el deseo de poblar el nuevo reino con población cristiana (que traía su propio régimen fiscal), la cantidad de musulmanes que quedaron en el reino o la gran heterogeneidad del sistema fiscal nazarí, supusieron grandes retos para la Corona, dado que había que afrontar la ordenación de un nuevo espacio, la organización de la difícil coexistencia de dos diferentes bases de población (musulmana y cristiana) o el mantenimiento de un diferenciado sistema tributario, lo que suponía un panorama muy complicado, confuso y variado15Véase la nota 4Ortega Cera 2019aOrtega Cera, Agatha. 2019a. “La fiscalidad del Reino de Granada en el conjunto de la Corona de Castilla: una revisión necesaria”. En Cultures fiscales en Occident du Xe au XVIIe siècle, editado por FlorentGarnier, ArmanJamme, AnneLemonde y PereVerdés i Pijuan, Col. Études Médiévales Ibériques, vol. 17: 335-345. Toulouse: Presses Universitaires du Midi/Méridiennes.. En este trabajo se explica con detalle el porqué de dicho desconocimiento. y las fuentes de la tabla 2..

Con la conquista por parte de los Reyes Católicos del sultanato nazarí de Granada se iniciaba la labor de asentamiento del modelo sociopolítico castellano, aunque este en gran medida se vio condicionado y transformado por la numerosa población musulmana que permaneció en el reino. Dentro del aparato institucional establecido por los castellanos en el nuevo reino destaca el papel de la Iglesia. Una Iglesia que había de servir al tiempo como instrumento de presión ideológica sobre los vencidos y de eje vertebrador del territorio, dado que serán las circunscripciones eclesiásticas las más determinantes para el ejercicio del poder regio, tanto desde la perspectiva fiscal como desde el punto de vista de la organización institucional del reino. La necesidad de unir en un mismo sistema articulado a los repobladores cristianos y a los musulmanes vencidos, hará que los obispados se erijan en los grandes distritos del reino16Galán Sánchez y Ortega Cera 2013Galán Sánchez, Ángel y ÁgathaOrtega Cera. 2013. “La implantación de la fiscalidad eclesiástica en el reino de Granada. La generosidad regia y la lucha por los diezmos de los vencidos”. En Financiar el reino terrenal. La contribución de la iglesia a finales de la Edad Media (siglos XIII-XVI), editado por JordiMorello Baguet, 379-404. Barcelona: Consejo Superior de Investigaciones Científicas.. Garrido García 2003-2004Garrido García, Carlos Javier. 2003-2004. “La dotación real del Obispo, cabildo catedral y Fábrica mayor de la diócesis de Guadix (1491-1574)” Chronica Nova 30: 157-190.. Tal y como había ocurrido de forma histórica en otros lugares de la Corona castellana. Véase Ladero Quesada 1992Ladero Quesada, Miguel Ángel. 1992. “Las regiones históricas y su articulación política en la Corona de Castilla durante la Baja Edad Media”. En la España Medieval 15: 213-247...

Sobre la antigua división musulmana (que organizó al-Andalus en demarcaciones llamadas coras, que serían subdivididas en distritos, comarcas, tahas, alquerías, etc.)17La división musulmana del territorio sigue resultando a día de hoy muy compleja, así como la propia definición de cora, de alquería o de taha. Para el objetivo que aquí nos ocupa, y siguiendo a un clásico como Vallvé, cabe mencionar que la división administrativa de época califal estaría compuesta por unas 18 coras. Vallvé 1986Vallvé, Joaquín. 1986. La división territorial de la España musulmana. Madrid: Consejo Superior de Investigaciones Científicas., 225-334. Desde la publicación de este trabajo han sido muchos los que se han realizado muchos con la finalidad de clarificar la división y organización del territorio andalusí de los que solamente citaremos a Acién Almansa 2008Acién Almansa, Manuel. 2008. “Poblamiento y sociedad en al-Andalus: un mundo de ciudades, alquerías, husun”. En Cristiandad e islam en la Edad Media Hispana, XVIII Semana de Estudios Medievales, Nájera, del30 de julio al 3 de agosto de 2007. editado por José Ignaciode la Iglesia Duarte, 141-169. Logroño: Instituto de Estudios Riojanos.. En los últimos años son varias las tesis que el Dr. Malpica Cuello ha dirigido en este sentido: Cano Montoro 2013Cano Montoro, Encarnación. 2013. “La región de Priego de Córdoba (Kutat Baguh) en el proceso de formación de al-Andalus (Siglos VIII-XI)”. Tesis doctoral. Universidad de Granada. http://digibug.ugr.es/handle/10481/27786.. Martínez Vázquez 2016Martínez Vázquez, Luis. 2016. “La Vega de Granada transformación y cambio de los paisajes entre el Reino nazarí y el Reino de Granada”. Tesis doctoral. Universidad de Granada. http://digibug.ugr.es/handle/10481/42430.. se erigirá una nueva provincia eclesiástica conformada por las diócesis de Granada, Málaga, Guadix y Almería; diócesis que estarán sometidas a un alto grado de control por parte de los monarcas debido a la constitución de un Patronato Regio18Como Iglesia sujeta al patronato de los monarcas, estos estaban obligados a proporcionarle los medios económicos que permitieran el mantenimiento de sus estructuras burocráticas y del culto divino. Véase Suberbiola Martínez 1985Suberbiola Martínez, Jesús. 1985. Real Patronato de Granada. EL arzobispo Talavera, la Iglesia y el Estado Moderno (1486-1516) estudio y documentos. Granada: Caja General de Ahorros y Monte de Piedad.. Galán Sánchez y Ortega Cera 2013Galán Sánchez, Ángel y ÁgathaOrtega Cera. 2013. “La implantación de la fiscalidad eclesiástica en el reino de Granada. La generosidad regia y la lucha por los diezmos de los vencidos”. En Financiar el reino terrenal. La contribución de la iglesia a finales de la Edad Media (siglos XIII-XVI), editado por JordiMorello Baguet, 379-404. Barcelona: Consejo Superior de Investigaciones Científicas... De esta forma Granada no era solamente un lugar de gran valía fiscal sino un territorio en el que el poder de los reyes era casi absoluto, dado que la castellanización del reino fue el producto de las decisiones regias19En lugares como el obispado granadino la política de control de la monarquía se acusó más que en otros obispados. Véase Ortega Cera 2012Ortega Cera, Agatha. 2012. “Granada frente a la crisis financiera castellana (1504-1508)”. Histoire Urbaine, 33: 41-62. 10.3917/rhu.033.0041...

Si complicado suele resultar ahondar en la geografía fiscal (por ser inestable, variada, confusa y cambiante) podemos imaginarnos lo que supone adentrarnos en el reino de Granada, o en cualquiera de sus obispados, pues antes de poder configurar y después controlar el espacio fiscal, el nuevo poder castellano debía tener clara la herencia nazarí recibida. Ante esto es necesario formularnos la siguiente pregunta: ¿hubo continuidad o ruptura con respecto al sustrato preexistente? La realidad es que se produjeron cambios, del mismo modo que se mantuvieron numerosas estructuras, por lo que resultaría simplista hablar de una gran disrupción en 1482, 1491 o 1501, como sería igual de falso enunciar una continuidad casi absoluta.

La continuidad se va a presentar de forma muy clara en aspectos como las capitulaciones donde se mantuvo, entre otros elementos, la tradición fiscal nazarí. El intento de los Reyes Católicos por cobrar, cuanto menos, la misma cantidad de impuestos que recaudaban los “reyes moros”, tal y como aparece reflejado en la abundante y riquísima documentación fiscal que poseemos, implicaba mantener el status quo granadino aunque con una nueva superestructura castellana. Los pactos establecidos con las comunidades vencidas, el deseo de los monarcas de no mermar las ganancias y la presencia mayoritaria, y en muchos casos exclusiva, de la población musulmana, hacía imposible trastocar todo el sistema sin dinamitar la economía. De esta forma los cambios se fueron introduciendo lentamente, pues con ello se facilitaba, y se garantizaba, el mantenimiento del sistema económico y fiscal20Para estas cuestiones véase Galán Sánchez 1991Galán Sánchez, Ángel. 1991. Los mudéjares del Reino de Granada. Granada: Universidad.; 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad.. Peinado Santaella 2008Peinado Santaella, Rafael Gerardo. 2008. Aristócratas nazaríes y principales castellanos. Málaga: CEDMA... Un ejemplo muy claro lo podemos ver en la conservación de las alquerías y de las tahas como elementos vertebradores de los diversos partidos fiscales, siendo este un elemento inequívoco de la búsqueda de la continuidad en aquellos lugares con población mayoritariamente islámica22Los elementos de continuidad y ruptura (aunque con marcadas diferencias) también pueden apreciarse en otros lugares donde debieron ser tenidos en cuenta las peculiaridades y permanencias de la época islámica para integrarse en el nuevo sistema social y político castellano, aunque las cuestiones relacionadas con la fiscalidad (y más con la geografía fiscal) están aún necesitadas de una investigación específica en muchos lugares. Un ejemplo de lo poco que se ha realizado al respecto lo podemos ver en Toledo. Ladero Quesada 1984Ladero Quesada, Miguel Ángel. 1984. “Toledo en época de frontera”. Anales de la Universidad de Alicante: Historia Medieval 3: 71-98.; 2002Ladero Quesada, Miguel Ángel. 2002. “El sistema impositivo en Castilla y León. Siglos X-XIII”. En I jornadas sobre documentación jurídico-administrativa, económico-financiera y judicial del Reino Castellano leonés, editado por ÁngelRiesco Terrero, 283-302. Madrid: Universidad Complutense de Madrid.. González Arce 2005González Arce, José Damián. 2005. “Las rentas del almojarifazgo de Toledo”. Anales Toledanos 41: 39-70.; 2008González Arce, José Damián. 2008. “Del diezmo islámico al diezmo real. La renta agraria en Toledo (ss. XI-XV)”. Historia agraria: Revista de agricultura e historia rural 45: 17-39.; 2014González Arce, José Damián. 2014. “De la fiscalidad musulmana a la descomposición del almojarifazgo. La formación de las haciendas municipal, eclesiástica y señoriales en Toledo (siglos XI-XVI)”. Medievalismo: Boletín de la Sociedad Española de Estudios Medievales 24: 123-170., entre otras obras de este autor..

Los cambios significativos que se produjeron tras la conquista también fueron muy evidentes: la devastación creada por la propia guerra, la repoblación, la creación de señoríos, los musulmanes que emigraron allende23Término utilizado en la documentación de la época para referirse al Norte de África., las compraventas, las cesiones, las mercedes, las expropiaciones y un largo etcétera provocaron la desaparición definitiva de algunos núcleos de población, la reagrupación de otros, la creación ex novo de ciudades, y una más que evidente ruptura en algunas de las fuentes tradicionales de riqueza24Una de las zonas donde mejor se aprecian estos cambios es en la Vega de Granada, véanse Peinado Santaella 2008Peinado Santaella, Rafael Gerardo. 2008. Aristócratas nazaríes y principales castellanos. Málaga: CEDMA.. Martínez Vázquez 2016Martínez Vázquez, Luis. 2016. “La Vega de Granada transformación y cambio de los paisajes entre el Reino nazarí y el Reino de Granada”. Tesis doctoral. Universidad de Granada. http://digibug.ugr.es/handle/10481/42430.. Para los señoríos, Pérez Boyero 1997Pérez Boyero, Enrique. 1997. Moriscos y cristianos en los señoríos del Reino de Granada (1490-1568). Granada: Universidad.. Una visión genérica de algunas de las continuidades y rupturas que se dieron en el Reino, en Galán Sánchez 2000Galán Sánchez, Ángel. 2000. “Los vencidos: exilio, integración y resistencia”. En Historia del Reino de Granada, vol. 1, editado por Rafael GerardoPeinado Santaella, 525-566. Granada: Universidad / El Legado Andalusí., 542-547..

LA CREACIÓN DE UN NUEVO ESPACIO FISCAL EN LA CAPITAL DEL REINO (1492-1494)

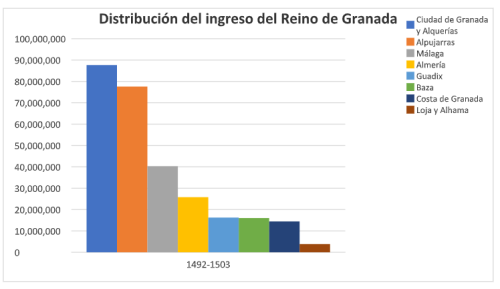

⌅La ciudad de Granada, corazón y capital del antiguo sultanato nazarí, es la zona a la que vamos a dedicar nuestro estudio con el fin de conocer cómo se delimitó, evolucionó y funcionó uno de los espacios fiscales más productivos (gráfico 1)25La ciudad de Granada fue uno de los lugares que más ingresos aportó al conjunto del Reino y que únicamente fue superado, en algunos años, por las Alpujarras)., interesantes y desconocidos del reino26Tal y como indico en mi trabajo del año 2005Ortega Cera, Agatha. 2005. Rentas mayores y menores de la ciudad de Granada (1494-1504)”, Chronica Nova 31: 237-303. (especialmente en las páginas 239-243) el espacio fiscal, los partidos y las rentas de la ciudad de Granada se encuentran entre los menos conocidos del reino. Algo que contrasta con lo bien que conocemos a esta ciudad como emporio comercial internacional. Un fenómeno muy bien estudiado, por lo que nos limitamos a citar aquí algunos de los trabajos más relevantes que se han realizado al respecto: López de Coca Castañer 1989López de Coca Castañer, José Enrique. 1989. “Comercio exterior del reino de Granada”. En El Reino de Granada en la época de los Reyes Católicos, Repoblación, Comercio y Frontera, 129-180. Granada: Universidad.. Garí de Aguilera y Salicrú i Lluch 1996Garí de Aguilera, Blanca y RoserSalicru i lluch. 1996. “Las ciudades del triángulo. Granada, Málaga, Almería y el comercio mediterráneo en la Edad Media”. En En las costas del Mediterráneo occidental: las ciudades de la Península Ibérica y del reino de Mallorca y el comercio mediterráneo en la Edad Media, editado por BlancaGarí de Aguilera y DavidAbulafia, 171-211. Barcelona: Editorial Omega.. Fábregas García 2006Fábregas García, Adela. 2006. “La integración del reino nazarí de Granada en el espacio comercial europeo (siglos XIII-XV)”. Investigaciones de Historia Económica 6: 11-40. 10.1016/S1698-6989(06)70266-1.; 2012-2014Fábregas García, Adela. 2012-2014. “El reino nazarí de Granada como área de comercio internacional: ¿Colonia mercantil o espacio de integración?”. Anales de la Universidad de Alicante. Historia Medieval 18: 153-169. 10.14198/medieval.2012-2015.18.05.; 2018Fábregas García, Adela. 2018: “Colaboradores necesarios. Comerciantes nazaríes y mercaderes extranjeros en el reino nazarí de Granada”. eHumanista 38: 116-130...

Gráfico 1 Distribución del ingreso del Reino de Granada21Media de lo recaudado en el Reino de Granada en dichos años, donde puede verse la importancia de la ciudad de Granada frente a otras zonas no ya del obispado sino de todo el Reino. Gráfico de elaboración propia. Fuentes utilizadas: son tantas las fuentes utilizadas para medir cada ingreso en cada renta y cada partido que vamos a limitarnos a referenciar los legajos (sin los folios). AGS, EMR, l. 50, 52-I 58, 60, 61, 62-II, 63, 64, 67, 68, 69, 70, 73, 75, 76, 81, 82, 83. AGS, EH, l. 4, 12. También utilizamos de base (aunque ajustando algunas cantidades) el cuadro realizado por el profesor Ladero Quesada 2009, 194. La urbe granadina —con sus siete villas— quedó integrada tras la conquista, junto a las Alpujarras y el valle de Lecrín, la costa granadina y las tierras de Loja y Alhama en el obispado más importante del reino: el obispado de Granada27Se trata del obispado más poblado, con la mayor fuente de riqueza comercializable y de donde provenía más del 70 por ciento de todos los ingresos del reino, véase Ortega Cera 2016Ortega Cera, Agatha. 2016. “Fisco, legitimidad y conflicto en la Alpujarra granadina (1494-1500)”. Mainake, 36: 351-364...La creación de nuevos espacios fiscales (o el aprovechamiento de los ya existentes) iba a estar marcada por cuestiones tan determinantes como la firma de las capitulaciones, la distribución poblacional y la concesión de una serie de mercedes y señoríos. En aquellos lugares de población casi exclusivamente musulmana como las Alpujarras, en el que el espacio fiscal parecía estar bien definido y funcionaba a la perfección —como demostró la experiencia del señorío de Boabdil— la tendencia fue a aprovechar las estructuras nazaríes precedentes, las tahas, y a mantener el partido fiscal alpujarreño prácticamente intacto, con algunas exclusiones y modificaciones28Tahas de época nazarí que a su vez guardaban cierta correspondencia con los distritos anteriores (ayza), encontrando de esta forma una continuidad y aprovechamiento constante de divisiones que seguían resultandos funcionales. Sobre esto véase Trillo San José 1998Trillo San José, Carmen. 1998. La Alpujarra antes y después de la conquista castellana. Granada: Universidad., 97-108. Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 81-102..

Mucho más complicado fue adecuar un espacio fiscal a la capital granadina y a sus alquerías, pues la convivencia de población mixta, aunque con una gran mayoría mudéjar, en una ciudad del calibre de la capital, unido a la cantidad de franquezas que ambos colectivos recibirán en un espacio de tiempo muy breve, dificultaba la creación de toda una serie de instituciones, de normas, mecanismos y prácticas fiscales, que asegurasen a la Corona la rentabilidad del sistema29Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 500-502. Galán Sánchez 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad., 193-212. Tener una visión clara de muchas de estas zonas antes de la conquista sigue siendo una labor que aún está por hacer pues no contamos con un registro de todas las alquerías tras la conquista, de los lugares que se agruparon o que acabaron desapareciendo. Lo mismo ocurre con otros lugares de la geografía castellana cuya transición aún está por estudiar..

El ocho de enero de 1492 se pregonaban las condiciones de arrendamiento con las que salía a subasta, por primera vez tras la conquista, “el partido de las rentas de la ciudad de Granada y sus alquerías”, que quedó configurado de la siguiente forma (véase tabla 3).

Tabla 3 Lugares que conforman el partido de la ciudad de Granada y sus Alquerías (1492-1494)

| Las villas de la Vega (Moclín, Colomera, Montefrío, Illora, Pinar, Aznalloz) |

|---|

| Santa Fe |

| Tercio de la taha de los Céjeles |

| La ciudad de Granada |

| Las alquerías de la ciudad de Granada (exceptuando Dilar, Otura, Pulianas, Jun, Viznar y Quentar) |

Las zonas comprendidas en este partido muestran de una forma muy clara los elementos de persistencia y ruptura a los que aludíamos con anterioridad. El producto de la fuerte repoblación y castellanización que sufrió la ciudad granadina se observa perfectamente en la inclusión de la comarca de los montes30Es así como se denomina a las siete villas (también con el nombre de las villas de la Vega o de “su tierra”) aunque, como podemos apreciar aquí, solamente hay seis dado que no hay rastro de Montejicar en la documentación fiscal. y de la recién creada villa de Santa Fe (zonas de población exclusivamente castellana)31Así como de las medidas de castellanización que se van imponiendo en la ciudad para atraer a repobladores castellanos. Galán Sánchez 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad., 189-227.. La intensa herencia nazarí se deja notar tanto en la propia capital, debido a la gran cantidad de musulmanes que permanecieron en ella, como sobre todo en las alquerías que fueron una auténtica conserva musulmana32Aunque también fue una zona muy castigada por la guerra.. Asimismo, las capitulaciones firmadas con Boabdil y sus principales colaboradores alteraron el ámbito natural en el que recaudar las rentas, ya que muchos lugares pertenecientes a la capital granadina y sus alquerías les fueron concedidos como mercedes, quedando por lo tanto fuera de las rentas que arrendaba la Corona para sí33Véase Garrido Atienza 1910 (edición facsímil del año 1992Garrido Atienza, Miguel Ángel. 1992. Las capitulaciones para la entrega de Granada, con un estudio preliminar de José Enrique López de Coca Castañer, edición facsímil de 1910. Granada: Universidad,) doc. LIX: 257-268 y doc. LXI: 295-303. Boabdil se quedó con la mayor parte de las tahas Alpujarreñas. Yuçaf Aben Comixa y Bulcacin el Muleh con el Valle de Lecrín, Lanjarón, la Malá y sus salinas y las rentas del Quempe. Para los hijos de ambos también hubo mercedes: la alquería de Pulianas y Jun, la alquería de Otura, y el tercio de la renta de la Taha de los Céjeles. Manzor el Jazni se quedó con la alquería de Quentar y el Dilar fue concedida al Pequeñí en el año 1491.. Es por ello que solamente un tercio de la Taha de los Céjeles entraba en este arrendamiento mientras se quedaban fuera de él todo el Quempe, la Malá, el Dilar, Otura, Pulianas, Jun, Viznar, Quentar, los otros dos tercios de la Taha de los Céjeles34Un tercio quedó en manos de don Juan de Granada, hijo de Aben Comixa, y el otro fue incorporado al partido de las Alpujarras. y todos los “heredamientos del rey y reinas moros e de Aben Comixa y del Muley y de sus mujeres e hijos e del Pequeñí y su hermano que son francos”35Archivo General de Simancas, Simancas, Valladolid (AGS), Contaduría Mayor de Cuentas primera época (CMC 1.ª ép.), leg. 25, sin foliar..

Uno de los elementos que llama poderosamente la atención, dado que nos encontramos en los momentos más tempranos de la configuración del nuevo espacio fiscal, es que el término utilizado para aglutinar a todas las rentas, pechos y derechos de la ciudad de Granada y su tierra es el mismo que el utilizado en el resto de la geografía castellana: partido.

Definir qué es un partido fiscal no es nada fácil dado que no encontramos un patrón único u homogéneo para ello. Sabemos que el concepto hace alusión a una manera de dividir el territorio a partir de la cual controlar, gestionar y recaudar los distintos espacios36Tal y como afirmara el profesor Ladero: “El poder político lograba así una imagen del país que completaba y a menudo coincidía con las obtenidas a través de las divisiones eclesiásticas, demarcaciones judiciales, militares, municipales o de las tradicionales particiones en reinos y provincias”. Ladero Quesada 2009Ladero Quesada, Miguel Ángel. 2009. La Hacienda Real de Castilla 1369-1504. Madrid: Real Academia de la Historia., 487. El profesor Vallvé, al referirse a la división de al-Andalus en época Omeya refería: “Podría pensarse también en razones fiscales o en algún tipo de censo para dividir las provincias en distritos y partidos”. Vallvé 1986Vallvé, Joaquín. 1986. La división territorial de la España musulmana. Madrid: Consejo Superior de Investigaciones Científicas., 236.. La primera cuestión a tener en cuenta es que el partido está vinculado al territorio pues, tal y como apreciamos en esta primera conformación, todas las rentas regias de la ciudad de Granada y su tierra quedaron aglutinadas en un solo partido. Pero como veremos a continuación este primer gran partido irá fraccionándose cada vez más hasta crearse una compleja maraña de partidos de difícil seguimiento. Por ello la segunda cuestión a tener en cuenta es que la creación de los partidos no atiende únicamente a criterios geográficos sino también a otros de diferente índole37Algo que han puesto de manifiesto en los últimos años autores como Alonso García 2011Alonso García, David. 2011. “Crear espacios, cobrar impuestos. Los partidos fiscales de Castilla a principios de la Edad moderna”. En Los ámbitos de la fiscalidad: fronteras, territorios y percepción de tributos en los imperios ibéricos, (siglos XV-XVIII), editado por LuisSalas Almela, 41-56. Madrid: Instituto de Estudios Fiscales.; 2013Alonso García, David. 2013 “Fiscalidad y control del territorio en la zona de Toledo. Análisis mediante Sistemas de Información Geográfica”. Tiempos Modernos 7 (26): 1-4.. Ortego Rico 2015Ortego Rico, Pablo. 2015. Poder financiero y gestión tributaria en Castilla: los agentes fiscales en Toledo y su reino (1429-1504). Madrid: Instituto de Estudios Fiscales., 29-31. Bello León y Ortego Rico 2019Bello León, Juan Manuel y PabloOrtego Rico. 2019. Los agentes fiscales en la Andalucía Atlántica a finales de la Edad Media: materiales de trabajo y propuesta de estudio. Murcia: Monografías de la Sociedad Española de Estudios Medievales., 21-66..

En solamente un año, el trascurrido entre 1492 -1493, las rentas de la ciudad de Granada pasaron de arrendarse en bloque a dividirse en cuatro partidos, mientras que en el año 1495 esos cuatro partidos se transformaron en cinco. Veamos cómo y por qué se produjeron tantas transformaciones en un período de tiempo tan breve.

Tras una guerra tan larga y costosa, como fue la conquista del reino de Granada, la necesidad de comenzar a percibir ingresos era imperiosa38Sobre la guerra véase Ladero Quesada 1988Ladero Quesada, Miguel Ángel. 1988. Castilla y la Conquista del Reino de Granada. Granada: Diputación Provincial... Si en diciembre de 1491 se firmaron las capitulaciones, en enero de 1492 ya fueron pregonadas las condiciones de arrendamiento para que este partido pudiese ser subastado al mejor postor39Estas primeras condiciones en AGS, Consejo y Junta de Hacienda (CJH), leg. 1, f. 80. No transcurrió ni siquiera un mes desde que se firmaron las capitulaciones hasta que las rentas comenzaron a pregonarse. Es muy llamativo este espacio de tiempo tan corto dado que hubo que hacer una ingente labor de pesquisa para conocer todos los lugares, rentas, pechos y derechos que debían entrar en este primer arrendamiento. Si además tenemos en cuenta la gran heterogeneidad del sistema fiscal nazarí, ya que cada zona tenía impuestos muy diferentes, entenderemos que no siempre la experiencia previa acumulada en otras zonas del reino podía ser aplicada a los lugares recién conquistados.. Si bien es cierto que dichas condiciones fueron ligeramente modificadas unos meses más tarde40Concretamente en el mes de abril, momento en el que se realizó la primera postura para estas rentas. AGS, CMC, 1.ª ép., leg. 25, sin foliar., la celeridad con la que estas rentas se pusieron en almoneda no permitió que se crearan diferentes partidos para el año 1492, aunque en el cuaderno de rentas sí quedaron recogidas las transformaciones que debían llevarse a cabo para los años 1493 y 1494:

Otrosí con condición que en este año de 1492 no haya de dar repartimiento de las dichas rentas y para el año venidero de 1493 y 1494 hayan de hacer de las dichas rentas tres o cuatro partidos, pero que no puedan ser pujados el uno sin el otro salvo todo entero41AGS, CMC, 1.ª ép., leg. 25, sin foliar..

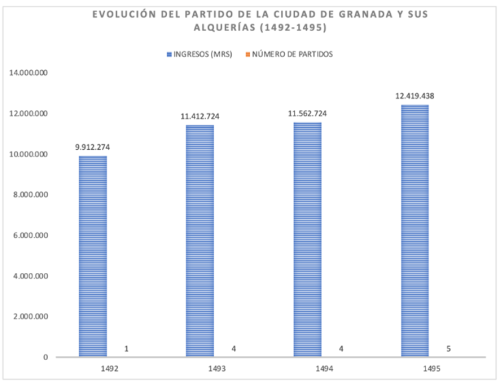

Si nos fijamos en el gráfico 2 observaremos como en tres años se han producido cambios muy significativos: 1) En solo un año (1492-1493) los ingresos aumentaron en más de un millón y medio de maravedíes, cifra que siguió creciendo en los años sucesivos. 2) El gran partido inicial pasó de uno a cuatro y de cuatro a cinco.

Gráfico 2 Evolución del partido de la ciudad de Granada y sus alquerías (1492-1495) Gráfico de elaboración propia. Fuente: AGS, CMC 1.ª ép., leg. 25, sin foliar.

La explicación a estas diferencias reside básicamente en entender que estos primeros años son lo que hemos denominado “años de ensayo”. 1492-1494 supone el período de mayor confusión para el fisco regio. Rentas que se desconocen, que no se sabe con exactitud cómo o dónde se cobran42Como es el caso del diezmo y medio diezmo de lo morisco., enfrentamientos diversos entre las comunidades vencidas y los arrendadores, los arrendadores y los contadores, o los contadores y los verdaderos conocedores del reino43Nos estamos refiriendo a Hernando de Zafra, fray Hernando de Talavera, Andrés Calderón y el conde de Tendilla. Los enfrentamientos se debieron al desconocimiento de rentas como el zequí, o la de los castillos fronteros. Véase Ortega Cera 2016Ortega Cera, Agatha. 2016. “Fisco, legitimidad y conflicto en la Alpujarra granadina (1494-1500)”. Mainake, 36: 351-364., 2020Ortega Cera, Agatha. 2020. “El arrendamiento de rentas regias como modalidad de préstamo. Una aproximación a los principales grupos financieros de la Castilla de los Reyes Católicos”. En la España Medieval 43: 177-204. 10.5209/elem.68644.., o rentas que se van incorporando sobre la marcha a partidos que ya estaban confeccionados44Es el caso de la renta de la seda, que trataremos a continuación., convierten a estos primeros años en momentos de estudio, tanteo y reconocimiento hasta lograr la estabilidad y rentabilidad del sistema, que no llegará hasta el año 1495 y sobre todo a partir del año 149745Esta cuestión ha sido tratada en profundidad en Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 200-221.. Pero ¿cuáles fueron estos cambios que permitieron dicha rentabilidad y estabilidad?

En primer lugar, debemos referirnos a una de las rentas más importantes y cuantiosas, no solamente del reino granadino sino de toda la Corona castellana: la renta de la seda. Desde 1492 las rentas de la seda de la ciudad de Granada y de las Alpujarras entraban a formar parte de este arrendamiento y aunque en el dicho año la ciudad de Almería demandaba que los vecinos de las tahas de Lúchar, Marchena y Alboloduy llevaran a registrar su seda a la Alcaicería de Almería y no a la de Granada, tal y como hacían cuando el “reino era de moros”, los derechos de la seda de estas zonas siguieron percibiéndose en la capital granadina46AGS, Registro General del Sello (RGS), XI-1492-93.. La queja de la ciudad estaba más que justificada pues los derechos de la seda de las Alpujarras siempre habían pertenecido a los arrendadores de Granada y de Almería, y así se lo comunicaba a los monarcas el arzobispo de Granada, haciéndose eco de la información que Hernando de Zafra le había facilitado:

Sabrán vuestras altezas cómo los cristianos que allí venden y compran cualesquier cosas, no deben alcabala al arrendador de las Alpujarras según el arancel deste reino, porque la seda que es lo principal, que no va eçebtada en este arrendamiento, pertenece a los arrendadores de Granada y de Almería donde la dicha seda se ha de vender y contratar y no a los arrendadores de la Alpujarra47Obra Sierra 2011Obra Sierra, Juan María de la. 2011. Correspondencia de Hernando de Zafra. Granada: Universidad., doc. 33, Carta fechada el 24 de abril de 1493..

El problema iba a encontrar una rápida solución. A partir del año 1493 los derechos de la seda de la ciudad de Almería pasaron a formar parte del partido de la ciudad de Granada y su tierra48AGS, Escribanía Mayor de Rentas (EMR), leg. 51, ff. 281-282., así como las rentas de la seda de Guadix y Baza que también se incorporaron a dicho arrendamiento. Un año después, en 1494, eran las sedas de Almuñécar y Málaga las que también se unían al arrendamiento de la ciudad de Granada y su tierra.

El resultado de reunificar la seda de todo el reino en un mismo partido fue el siguiente: se eliminaban las quejas, problemas y posibles incompatibilidades en las que podían incurrir, pero sobre todo comenzamos a ver un primer intento de centralización para aumentar el control sobre el producto y evitar los fraudes, mostrándose ya unos claros intentos de organizar y controlar el fisco.

El segundo de los elementos a tener en cuenta para entender los cambios producidos en estos años, y sobre todo el espectacular aumento del ingreso de este partido, es la división que se produjo del partido inicial primero en cuatro y después en cinco (véase gráfico 2).

Esta primera división, y al igual que ocurre con todo lo realizado en esta horquilla cronológica, fue precaria y efímera. Precaria porque, tal y como se refleja en la tabla 4, ni siquiera se fijó un nombre para cada partido y efímera porque solamente estuvo vigente para los años 1493-1494.

Tabla 4 División de las rentas por partidos de la ciudad de Granada y sus alquerías (1493-1494)

| PARTIDOS | INGRESOS (maravedíes) | PORCENTAJE DEL TOTAL |

|---|

| Diezmo y medio de lo morisco con los puertos de Castilla, las herencias y heredades, el diezmo del ganado, del pan y panizo, las tercias de los cristianos, las rentas de las alquerías, las rentas del herbaje, la de los castillos fronteros, la alcaidía del campo y el tercio de los Céjeles | 3.220.000 | 28,14 |

| La seda en madeja, la alcaicería, chinchicairín y sus anexos | 2.200.000 | 19,23 |

| Alhóndiga Zaida y “todas las otras rentas de la ciudad que aquí no van nombradas” | 2.201.000 | 19,24 |

| Corral del ganado, la carne de los cristianos, la renta del pan y del vino, la hagüela, la alhóndiga del pescado con la alcabala del pescado de los cristianos y las penas y aventuras | 3.821.475 | 33,40 |

| TOTAL* | 11.442.475 | 100,00 |

Como podemos observar el concepto de partido que se utiliza ahora con respecto al partido inicial de 1492, no está vinculado a un concepto espacial sino más bien a conceptos impositivos y organizativos49Véase sobre esto a Alonso García 2011Alonso García, David. 2011. “Crear espacios, cobrar impuestos. Los partidos fiscales de Castilla a principios de la Edad moderna”. En Los ámbitos de la fiscalidad: fronteras, territorios y percepción de tributos en los imperios ibéricos, (siglos XV-XVIII), editado por LuisSalas Almela, 41-56. Madrid: Instituto de Estudios Fiscales...

LA ESTABILIZACIÓN DEL ESPACIO FISCAL (1495-1501)

⌅1495 fue un año de grandes cambios para el reino y en particular para su capital. La intensa política de castellanización de la ciudad de Granada se tradujo en una gran cantidad de disposiciones y medidas que se llevarían a cabo entre los años 1495-149750Galán Sánchez 2010Galán Sánchez, Ángel. 2010. “Segregación, coexistencia y convivencia: los musulmanes de la ciudad de Granada (1492-1570)”. En Una sociedad en transición: los granadinos de mudéjares a moriscos, 189-228. Granada: Universidad., 195-201. Para las cuestiones más centradas con la fiscalidad y la política de franquezas que le afectaron directamente, Ortega Cera 2009Ortega Cera, Agatha. 2009. “La fiscalidad regia en el Obispado de Granada tras la conquista castellana (1491-1502)”. Tesis doctoral. Universidad de Málaga., 159-173.. El resultado sería una profunda reestructuración de varios aspectos entre los cuales se encuentran aquellos relacionados con las circunscripciones fiscales. Desde principios del año 1495 y hasta finales de 1499, las rentas de la ciudad de Granada y su tierra quedaron divididas en cinco partidos que recibieron los siguientes nombres: rentas mayores, alcaicería, corral del ganado, diezmos y alquerías, y seda. Cada uno de ellos contenía las siguientes rentas (tabla 5).

Tabla 5 Partidos de la ciudad de Granada y su tierra (1495-1499)

| PARTIDO | RENTAS QUE CONTIENE |

|---|

| Rentas mayores | Alhóndiga Zaida51Entran productos como la miel, queso, higos, pasas y todo género de frutas., romana de la uva, casa del jabón, çaquifa y zapatería, hierro, madera, esparto, cañizos, gallinería, melcocha, hagüela |

| Alcaicería | Algodón en pelo, mafrot, zequí, bestias, platería, teja, ladrillo, casa del yeso, vino, lino, lana, cáñamo, alcaicería, chinchicairín, especería, pan en grano, alhenta, magranxaharyn |

| Corral del ganado | Corral del ganado, alhóndiga del pescado y «carne que se matare y vendiere en la puerta de Pinos» de la ciudad de Granada, su tierra y alquerías |

| Diezmos y alquerías | Tercias de los cristianos de Granada, las alquerías y las villas, herencias de los mudéjares, diezmos y derechos de las heredades de los mudéjares de la ciudad de Granada, las alquerías y su tierra, compraventa de las heredades, y el tercio de la taha de los Céjeles, rentas de los bienes de los mudéjares que se pasaron «allende» |

| Seda | Seda del reino de Granada con el diezmo y medio diezmo de lo morisco |

Nos encontramos ante una estructura que podemos calificar de diferente y singular pues no tiene parangón en ninguna otra ciudad del reino de Granada. El único paralelismo que hemos encontrado con este sistema de partidos son las rentas sevillanas y cordobesas que se dividen de forma similar53En Sevilla aparecen en 1494 las rentas divididas en los siguientes partidos: almojarifazgo de Sevilla, almojarifazgo del pescado, alhóndiga de Sevilla, partido de la madera, tres rentas de Sevilla, alcabala del aceite, diezmo del aceite, condado de niebla y señoríos de Sevilla. En Córdoba aparecen las siguientes rentas: alhóndiga de Córdoba, Rentas Mayores, Rentas Menores, término de Realengo y almojarifazgo de Córdoba. AGS, EMR, leg. 55, ff. 61-65. Para un mayor conocimiento de los partidos de las rentas sevillanas: Triano Milán 2013Triano Milán, José Manuel, 2013. “El arzobispado de Sevilla y el obispado de Cádiz. La imagen de un gran partido fiscal en la recaudación del partido regio”. Historia. Instituciones. Documentos, 40: 361-395. 10.12795/hid.2013.i40.11.. Bello León y Ortego Rico 2019Bello León, Juan Manuel y PabloOrtego Rico. 2019. Los agentes fiscales en la Andalucía Atlántica a finales de la Edad Media: materiales de trabajo y propuesta de estudio. Murcia: Monografías de la Sociedad Española de Estudios Medievales., 21-73. Sería muy interesante estudiar un paralelismo entre las rentas granadinas y las andaluzas dado que, sin lugar a dudas, existe una conexión muy clara de una serie de partidos que se agrupan de una forma muy determinada y que parecen tener una clara herencia musulmana que se sigue manteniendo y extendiendo a la población cristiana. Como se ha apuntado en algunos trabajos, al Sur del Sistema Central se puede rastrear un régimen fiscal de origen andalusí. Además de las obras citadas, véase la nota 21Media de lo recaudado en el Reino de Granada en dichos años, donde puede verse la importancia de la ciudad de Granada frente a otras zonas no ya del obispado sino de todo el Reino. de este texto..

Si observamos con un poco de detenimiento las tablas 4 y 5, repararemos en que el criterio elegido para formar los distintos partidos no responde ni a elementos geográficos, ni a tipologías impositivas, ni tan siquiera a diferencias de población (cristianos y musulmanes). Si además tenemos en cuenta que algunas de estas circunscripciones son difíciles de clasificar y ordenar, debido a la mezcolanza de rentas y derechos que agrupan54Como por ejemplo los partidos de la alcaicería y de las Rentas Mayores. Véase Ortega Cera 2005Ortega Cera, Agatha. 2005. Rentas mayores y menores de la ciudad de Granada (1494-1504)”, Chronica Nova 31: 237-303., 244-246., no podemos evitar preguntarnos ¿En función de qué criterios se ha producido esta división? Tras descartar todos los elementos que acabamos de referir, nos decantamos por pensar que la organización económica podía ser una de las claves para entender esta singular creación de partidos.

Casi con toda probabilidad esta división se realizó teniendo en cuenta los productos que en época nazarí se vendían en determinados lugares con la intención de que sus habitantes no experimentaran grandes cambios, dado que la gran mayoría son impuestos indirectos basados en el comercio o en el consumo. Mantener las estructuras comerciales precedentes era algo que redundaba muy positivamente en la buena recaudación de las rentas, por ello todas las condiciones de arrendamiento explicaban de forma muy detallada cómo debían entrar, registrarse, controlarse y pagarse las mercancías, producto por producto y alhóndiga por alhóndiga, con la finalidad de “que se haga todo como se hacía en tiempo de moros”55Esto lo encontramos en todas las condiciones de arrendamiento que hemos analizado. Condiciones que nos ofrecen mucha información sobre los espacios comerciales y las actividades que allí se desarrollaban. Un ejemplo de lo rica que es esta fuente de información en Ortega Cera 2005Ortega Cera, Agatha. 2005. Rentas mayores y menores de la ciudad de Granada (1494-1504)”, Chronica Nova 31: 237-303., 289-299. Algunos trabajos recientes ponen en valor el mercado interior nazarí, véase Jiménez Roldán 2016Jiménez Roldán, María del Carmen. 2016. “Una aproximación al comercio en la ciudad de Granada en época nazarí: los barrios comerciales y artesanales”. Revista del Centro de Estudios Históricos de Granada y su Reino, 28: 151-177.. Fábregas García 2017Fábregas García, Adela. 2017. “El mercado interior nazarí: bases y redes de contactos con el comercio internacional”. Hispania 78 (255): 69-90...

El propósito de minimizar los cambios es algo que se mantuvo no solamente durante la etapa del mudejarismo sino que también continuó tras la conversión forzosa de los mudéjares granadinos y su cambio de régimen fiscal. Aunque estas transformaciones trajeron consigo una reestructuración en los partidos, esta no fue tan radical como la que debería haberse derivado de la transición de dos sistemas fiscales tan diferentes57Teóricamente tras las conversiones se unificaban los dos sistemas fiscales (el mudéjar y el castellano) en uno solo: el fisco castellano.. Entre los años 1500-1501 los cinco partidos que habían quedado sólidamente asentados desde el año 1495, se transformaron en siete, perdurando así, como mínimo, hasta 150558No sabemos si más allá porque después de este año no hemos seguido analizando los partidos..

Tal y como refleja la tabla 6, Granada seguía teniendo un modelo fiscal diferente al resto del reino pues, al igual que ocurría en los años anteriores, las rentas permanecían divididas en partidos “especiales” muy similares a los de la etapa previa.

Tabla 6 Partidos de la ciudad de Granada y su tierra a partir de 1501

| PARTIDO | RENTAS QUE CONTIENE |

|---|

| Rentas mayores | Alhóndiga Zaida, vino y vinagre, pescado fresco y salado |

| Alcaicería | Frisas, lienzos, sayales, tapetes, alamares, tapicería, paños de oro y seda, martas, armiños, joyería, toquería, ropa vieja y nueva |

| Seda | Seda del reino de Granada, alcabala de terciopelos, rasos, damascos, tafetanes, zarzahanes y cordonería de seda |

| Rentas menores | Corambres al pelo y cortado, cordobanes, badanas, chapinería, lino, lana, algodón en pelo, cáñamo, especería, buhonería, mercería, pastel, rubia, tintes, bonetes, sombreros y heredades (de la ciudad, alquerías y su tierra) |

| Tercias | Tercias (de la ciudad, alquerías y su tierra), alcabalas de leña, carbón, paja y bestias de forasteros, sillería, correría, frenería, oro y plata que se trajere de fuera, esclavos de vecinos y forasteros |

| Alquerías y jabón | Alcabala del jabón y alcabalas de las alquerías (exceptuando las heredades) |

| Hagüela | Tres cuartas partes de la hagüela, alcabalas de cal, yeso y ladrillo, tinajería, ollería, vidrio y alcohol, pan en grano, ganados de forasteros, madera, hortaliza, hierro herraje y melcocha |

Que la capital fuese la primera de las zonas del obispado en reorganizarse tras las conversiones, debido a la importancia de su mercado, sumado a una interesante carta que los monarcas enviaron a la ciudad en el año1500, nos confirma la necesidad de que las rentas, los impuestos, los lugares de registro de las mercancías y aquellos en los que se realizaban las compraventas, sufrieran las menos alteraciones posibles para que el sistema fiscal no se viese muy perjudicado.

...se hase con esta çibdad lo que no se fase con las otras a esto se responde que en esta çibdad era en costumbre en todos los tiempos pasados fasta agora de vender las dichas cosas en las dichas alhóndigas e lugares señalados e así mismo de las meter por puertas e calles señaladas. Y así pareçe que no se hase novedad ninguna para con esta çibdad. Otro sy pareçe provechosa para los vesinos e moradores de la dicha çibdad por que cada cosa de las que son menester fallaran en sus alhóndigas e plaças e lugares acostumbrados e señalados en el abundançia e podran lo mejor comprar e contratar las cosas que ovieron necesario; y tanbien pareçe mejor e más ordenada la çibdad en que cada manera de cosa se falle en cada lugar señalado e para el buen recabdo de las rentas e esta manifiesto quanto aprovecha para que valga más y en ellas se pueda fazer pocas encubiertas e fraudes59AGS, EMR-inc., leg. 6, f. 228..

La ciudad de Granada era sin lugar a dudas el principal centro de intercambios económicos del Reino y por ello era necesario conservar la organización económica urbana de época islámica, así como también sus usos. Para ello no bastaba solamente con mantener la arquitectura funcional de estos espacios (lugares de trabajo, venta, mercados, zocos, etc.) sino que debía también reflejarse en los partidos fiscales en los que el producto de estas actividades se recaudaba.

LOS AGENTES DEL FISCO Y LOS MECANISMOS DE RECAUDACIÓN ¿UNA IMPORTANTE INFLUENCIA PARA LA CONSTRUCCIÓN DE LOS ESPACIOS FISCALES?

⌅La configuración de los distintos espacios fiscales, la confección de los partidos y sobre todo la cada vez mayor fragmentación de los mismos no es algo que esté únicamente relacionado con las actividades económicas sino también con otras cuestiones que resultan clave para entender todo este proceso. La creación de diferentes circunscripciones respondía a varios intereses que no solamente beneficiaban a los consumidores, a los mercaderes y a la Corona, sino también a los diversos intermediarios fiscales que participaban en el arrendamiento de las rentas, y de ahí que conforme pasen los años más sean los partidos que se creen en una misma ciudad60Recordemos que las rentas comenzaron siendo arrendadas en 1492 en un solo partido y nueve años después ya eran siete..

Entre los diversos agentes del fisco implicados en arrendar y recaudar las rentas destaca sobre todo la figura del arrendador-recaudador mayor, pues entre sus obligaciones se encontraban desde fijar las calles, plazas y puertas por las que debían introducirse los diferentes productos, vigilar todas las mercancías que salían y entraban por las diversas ciudades o puertos, registrar las alhóndigas y alcaicerías61Incluso, en alguna ocasión, recayó sobre los arrendadores de la ciudad de Granada (concretamente de las Rentas Mayores) la responsabilidad de elegir el lugar en el que estaría la alhóndiga Zaída de los cristianos, ya que la de los moros se quedará tal y como estaba. AGS, EMR, leg. 57, f. 579 y leg. 58. ff. 396-400. Como podemos ver todas estas cuestiones ligan la importancia económica del mercado con los intereses del arrendador recaudador mayor., demandar albalaes y controlar los fraudes, hasta crear diferentes partidos62Tanto los derechos como las obligaciones de los arrendadores recaudadores mayores se encuentran en la carta de recudimiento. Aquí solamente hemos mencionado dos de la extensa lista que puede verse en dichas cartas..

El partido de la ciudad de Granada y su tierra se arrendó para los años 1492-1494 con la siguiente condición:

Iohan de Haro vesino y regidor de Çibdad Real arrendador y recabdador mayor de las rentas y pechos y derechos de la çibdad de Granada y su tierra y alcarías y del diesmo y medio diesmo de lo morisco de este presente año de 1492 y los dos venideros de 1493 y 1494, me encomiendo a vuestra merçed la cual bien sabéis como en las condiçiones de mi arrendamiento se contiene que yo dé repartimiento en tres o cuatro partidos para los dichos dos años venideros de 1493-1494. Y yo señores hago el dicho repartimiento de la forma siguiente63AGS, CJH, leg. 1, f. 71..

Algo que volvemos a ver repetido en el partido de la renta de la seda del año 1497:

Yo Alonso de Alanís, veçyno de Sevilla de la collación de Santa Catalina, ponedor de la mayor contía del partido de la seda del Reino de Granada con el diezmo e medio diezmo de lo morisco de los puertos de Castilla de Lorca a Tarifa por tiempo de quatro años (…) paresco ante vos Ximeno de Brivyesca en nombre de los señores contadores mayores de sus altesas e digo por quanto yo soy obligado a haser repartimyento de las dichas rentas de nueue partidos arriba y de quince abaxo en los seys quentos de maravedíes en que los tengo puestos en cada vn año (…) el qual dicho repartimiento hago e presento en la manera siguiente64Fragmento de las condiciones del repartimiento general de la seda de 1497-1500 hecho por Alonso de Alanís. AGS, EMR, leg. 62-II, ff. 801v-802r.

Como se refleja en ambos fragmentos los arrendadores tenían no solamente la libertad de crear nuevos partidos sino de elegir el tipo de división efectuada. Si bien es cierto que para ello contaban con algunas directrices dadas por los contadores mayores (que fijaban la horquilla de partidos que podían ser creados), el resultado final era responsabilidad del arrendador-recaudador mayor: “los quales dichos maravedíes reparta en tantos partidos de arrendamiento como Alonso de Alanís entendiere que cumple al servicio de sus altesas e al bien e provecho de las dichas rentas”65AGS, EMR, leg. 62-II, f. 798r..

Que la Corona quisiese que las rentas se arrendaran en partidos cada vez más pequeños tiene una explicación lógica: 1) Por un lado el control, registro y fiscalización de aquellos era más fácil, evitándose así los fraudes. 2) Y por otro se obtenía una mayor rentabilidad de las rentas. Al aumentar el número de posturas y pujas se elevaba la cuantía final del arrendamiento66Al menos “teóricamente” siendo esto lo que esperaba la Corona. No siempre funcionó así debido a las estrategias que desplegaban los agentes del fisco, algo que puede verse en: Ortega Cera 2010Ortega Cera, Agatha. 2010. “Arrendar el dinero del rey. Fraude y estrategias financieras en el Estrado de las Rentas en la Castilla del siglo XV”. Anuario de Estudios Medievales 40: 223-249. 10.3989/aem.2010.v40.i1.303.; 2020Ortega Cera, Agatha. 2020. “El arrendamiento de rentas regias como modalidad de préstamo. Una aproximación a los principales grupos financieros de la Castilla de los Reyes Católicos”. En la España Medieval 43: 177-204. 10.5209/elem.68644.. Ortego Rico 2012Ortego Rico, Pablo. 2012. “Estrategias financieras y especulación en torno al arrendamiento "por mayor" de rentas regias ordinarias en Castilla. Aproximación al caso de Castilla La Nueva (1462-1504). En Los negocios del hombre comercio y rentas en Castilla. Siglos XV y XVI, editado por Juan AntonioBonachía Hernando y DavidCarvajal de la Vega, 235-260. Valladolid: Castilla Ediciones...

Mas, ¿qué intereses tenían los agentes del fisco? Veámoslo a través del magnífico ejemplo que nos ofrece la renta de la seda.

La renta de la seda

⌅La gran cantidad de transformaciones que experimentó esta renta entre los años 1493-1497 nos va a permitir adentrarnos en los múltiples intereses que los intermediarios fiscales tenían en la confección de los partidos fiscales.

Como ya vimos, en el año 1492 las rentas de las sedas de Almería, Málaga, Baza, Guadix, la costa granadina, y Granada con las Alpujarras se recaudaban, cada una de ellas, en sus respectivos partidos. En el año 1493 ya pudimos ver cómo se producía la primera reestructuración, completándose esta un año más tarde, hasta que en 1495 se conformó un partido independiente denominado “partido de la seda del reino de Granada”67Ver arriba el epígrafe: La creación de un nuevo espacio fiscal en la capital del reino (1492-1494)..

La finalidad de agrupar todos los derechos de la seda del reino bajo un solo arrendamiento estaba enfocada, sobre todo, a obtener una mayor rentabilidad de estas rentas, tal y como lo expresaron tanto los reyes como el secretario regio. Los monarcas argüían que dicha medida se tomaba a cabo por “el acreçentamyento de nuestras rentas”68AGS, EMR, leg. 54, f. 285. y Zafra decía al respecto que las rentas controladas bajo un solo arrendador siempre eran más aprovechadas69Obra Sierra 2011Obra Sierra, Juan María de la. 2011. Correspondencia de Hernando de Zafra. Granada: Universidad., doc. 34.. Aunque no cabe ninguna duda de que convertir a la seda en un partido independiente fue muy beneficioso, más lo fue dividirlo en una gran cantidad de partidos.

En el año 1497 la seda experimenta varios cambios muy interesantes entre los que se encuentra esta gran subdivisión de partidos70Dichos cambios pueden verse en López de Coca Castañer 1996López de Coca Castañer, José Enrique. 1996. “La seda en el Reino de Granada (siglos XIII-XVI)”. En España y Portugal en las rutas de la seda. Diez siglos de producción y comercio entre Oriente y Occidente, 33-57. Barcelona: Universitat Autònoma de Barcelona., 33-57. Ortega Cera, 2019bOrtega Cera, Agatha. 2019b. “La renta de la seda del reino de Granada: la joya de la Corona castellana (S. XV)”, Revista Populaçao e Sociedade 31: 83-109... La renta de la seda pasó de ser arrendada en pública almoneda y formando una única circunscripción a ser controlada por un repartidor general que dividió el partido de la seda en quince, el máximo permitido por la Contaduría, encargándose además de controlar todas las pujas y prometidos que se efectuaran71AGS, EMR, leg. 62-II, f. 789r..

Muchos de los beneficios que obtuvo el repartidor general, Alonso de Alanís, estuvieron directamente relacionados con esta gran subdivisión, pues disponía del control de un gran número de partidos para poder extender sus redes clientelares y sus negocios (ver tabla 7).

- 1)

La primera de las ganancias que obtendría Alanís era la adjudicación directa de todos los prometidos, pues él fue quien realizó la primera postura de los quince partidos. Su posición como repartidor general le permitió ganar, en calidad de prometido, trescientos mil maravedíes al año, cifra que disfrutaría íntegramente dado que no debía entregarle el quinto a la Corona, tal y como era habitual, a lo que se le sumaban las cuartas partes de las pujas que también le correspondían a él

72AGS, EMR. leg. 68, f. 674..

- 2)

La segunda de ellas estuvo relacionada con el control que acabó ejerciendo en casi todos los partidos ya que, bien de forma directa o indirecta, acabó controlando catorce de los quince partidos que salieron a subasta, escapando únicamente de su control el partido de Andarax

73Alonso de Alanís quedó como arrendador recaudador-mayor de once partidos, aunque cuatro de ellos acabaron siendo traspasados directamente a Juan Ramírez y Rodríguez de Haro, socios de Alanís con quienes compartía diversos negocios. Bernardino de Piña presentó entre sus fiadores a Fernando Manuel, personaje que formaba una compañía con Alonso de Alanís. La seda de Andarax y de Luchar y Alboloduy son las que en principio escaparon a su control, aunque finalmente en el año 1499 Luchar y Alboloduy será recuperada por un socio de Alanís (véase tabla 7)..

- 3)

Finalmente, Alonso de Alanís y sus socios obtenían un mayor margen de beneficio en estos arrendamientos dado que apenas hubo pujas y las cifras del remate no variaron demasiado de las de partida, algo nada usual en una renta de este calibre

74Esto forma parte de los negocios de los agentes del fisco tal y como lo hemos apuntado arriba, en el epígrafe: La creación de un nuevo espacio fiscal en la capital del reino (1492-1494). Un ejemplo muy claro de esto lo podemos ver en las sedas de Málaga, Almería o Baza que se arrendaron en el año 1495 en cantidades mayores que las del año 1497, AGS, Expedientes de Hacienda (EH), l. l2, sin foliar..

Más allá de las importantes ganancias que obtuvieron estos agentes del fisco la subdivisión de partidos fue todo un éxito para la recaudación de esta renta pues si en el año 1495 se remató en 2.204.500 maravedíes, en 1496 lo hizo en 4.579.999 maravedíes y en 1497 alcanzó la cifra de 6.551.337 maravedíes76Estas cifras obtenidas de Ortega Cera 2019bOrtega Cera, Agatha. 2019b. “La renta de la seda del reino de Granada: la joya de la Corona castellana (S. XV)”, Revista Populaçao e Sociedade 31: 83-109., 100-105. No comparamos con años anteriores porque la seda se arrendaba junto a otras rentas.. De esta forma, aunque no cabe ninguna duda del incremento que esto supuso para las arcas regias, el negocio fue exitoso, sobre todo, para financieros como Alonso de Alanís que crearon una autentica geografía del arrendamiento a través de la cual controlar una de las rentas más importante de la Corona de Castilla77Dado que los precios deberían haber sido mucho más elevados. Un ejemplo muy claro lo encontramos en la renta de la seda de Granada que estuvo arrendada para los años 1497-1499 en 300.000 maravedíes, mientras que en 1501, un año especialmente complicado para la hacienda granadina, sería rematada en 1.184.752, AGS, EMR, leg. 80-II, ff. 819-820.. Un logro que solo fue posible gracias a la diversificación de partidos que él mismo organizó junto a sus compañeros78“Los quales dichos maravedíes reparta en tantos partidos de arrendamiento como Alonso de Alanís quiera” AGS, EMR, leg.62-II, f. 783., lo que pone de manifiesto que a la hora de crear un partido los intermediarios fiscales y sus negocios pueden resultar determinantes dado que la división del espacio es un instrumento que se utiliza para organizar y estabilizar/ o desestabilizar el poder de determinados grupos sociales, como son, en este caso, los poderosos agentes del fisco79No hemos podido desarrollarlo aquí con la extensión que nos hubiera gustado, pero tanto el repartimiento, como la creación de estos partidos y todo lo que ocurrió durante las distintas pujas forma parte de los múltiples intereses que Alonso de Alanís tenía con sus socios, con la Corona y con otros financieros, véase Ortega Cera 2019bOrtega Cera, Agatha. 2019b. “La renta de la seda del reino de Granada: la joya de la Corona castellana (S. XV)”, Revista Populaçao e Sociedade 31: 83-109., 2020Ortega Cera, Agatha. 2020. “El arrendamiento de rentas regias como modalidad de préstamo. Una aproximación a los principales grupos financieros de la Castilla de los Reyes Católicos”. En la España Medieval 43: 177-204. 10.5209/elem.68644...

Si observamos la tabla 7 y los quince partidos que conforman esta renta no podemos evitar volver a formularnos la pregunta ¿cuál ha sido el criterio elegido para realizar esta subdivisión? En este caso, y al tratarse de una única renta, los motivos no están relacionados ni con las actividades económicas ni con los lugares en los que se registra y comercializa el producto, si no con elementos relacionados básicamente con el negocio fiscal y la rentabilidad80Aunque estos fueron los factores decisivos para dividir esta renta en quince partidos, y no en menos, las quince circunscripciones elegidas eran espacios geográficos tradicionales de arrendamiento, elemento que a buen seguro fue tenido en cuenta a la hora de realizar el repartimiento. Entre las Tahas de la Alpujarras que se agrupan es muy normal encontrar las Tahas de Ferreira y Poqueira, Berja-Dalias y Luchar y Alboloduy formando un mismo arrendamiento, mientras que las demás suelen arrendarse en solitario. Esto puede verse en los diferentes arrendamientos de las Alpujarras que hemos trabajado. Aunque con elementos diferentes la línea de investigación que da relevancia a los agentes del fisco en relación a los espacios fiscales ya ha sido tratada por el profesor Alonso García 2011Alonso García, David. 2011. “Crear espacios, cobrar impuestos. Los partidos fiscales de Castilla a principios de la Edad moderna”. En Los ámbitos de la fiscalidad: fronteras, territorios y percepción de tributos en los imperios ibéricos, (siglos XV-XVIII), editado por LuisSalas Almela, 41-56. Madrid: Instituto de Estudios Fiscales.; 2013Alonso García, David. 2013 “Fiscalidad y control del territorio en la zona de Toledo. Análisis mediante Sistemas de Información Geográfica”. Tiempos Modernos 7 (26): 1-4...

Tabla 7 Repartimiento general de la seda del Reino, en maravedíes (1497)

| PARTIDO | PRECIO INICIAL (1497-1499) | PRECIO DE REMATE 1497 | ARRENDADORES |

|---|

| Granada | 300.000 | 300.000 | Alonso de Alanís |

| Órgiba | 350.000 | 350.000 | Juan Ramírez y Rodrigo de Haro |

| Ferreira y Poqueira | 360.000 | 360.000 | Alonso de Alanís |

| Jubiles | 540.000 | 540.000 | Juan Ramírez y Rodrigo de Haro |

| Ugijar | 560.000 | 560.000 | Alonso de Alanís |

| Berja y Dalias | 380.000 | 380.000 | Alonso de Alanís |

| Andarax | 560.000 | 621.940 | Alonso García Platero |

| Luchar y Alboloduy | 270.000 | 296.810 | Gonzalo Fernández de Castro |

| Marchena | 180.000 | 180.000 | Alonso de Alanís |

| Almuñecar | 300.000 | 300.000 | Juan Ramírez y Rodrigo de Haro |

| Málaga | 600.000 | 600.000 | Alonso de Alanís |

| Almería | 400.000 | 400.000 | Alonso de Alanís |

| Guadix | 800.000 | 929.904 | Bernardino de Piña |

| Baza | 380.000 | 402.011 | Bernardino de Piña |

| Diezmo y medio diezmo de lo morisco* | 220.000 | 330.712 | Juan Ramírez y Rodrigo de Haro |

| TOTAL | 6.200.000 | 6.551.377 | |

A MODO DE CONCLUSIÓN

⌅Conocer para recaudar. Con este binomio comenzamos este trabajo con la finalidad de comprender cómo se construyeron los espacios fiscales, demarcaciones que propiciaban una eficiente fiscalización y con ella la consolidación del ejercicio del poder. Si bien es cierto que tanto el concepto de geografía, como el de partido fiscal, siempre han sido concebidos como una manera de dividir el territorio a partir de la cual conocer las posibilidades que ofrecía cada región, la gran cantidad de variantes que podemos observar a lo largo y ancho de la geografía castellana dificulta mucho entender las razones por las que se realizaron unas determinadas divisiones y por qué estas iban variando tanto a lo largo del tiempo. Una variabilidad que se hace más notable cuánto más descendemos en la geografía castellana, pues tanto Andalucía como el Reino de Granada presentan, sin lugar a dudas, una diversidad muy amplia a la hora de confeccionar los partidos fiscales, muestra inequívoca de una herencia islámica que se mantuvo a lo largo de los siglos. Elegir la capital granadina como el lugar idóneo para entender qué estrategias hay detrás de la configuración de los espacios y partidos fiscales, nos ha permitido observar la casuística tan amplia que se esconde tras ellos.

Uno de los objetivos principales de este trabajo ha sido ofrecer una explicación, razonable y lógica, de la conformación de la geografía fiscal granadina, relacionándola muy estrechamente con los partidos fiscales dado que son estos los que se erigen (en toda la Corona castellana) como la principal ordenación territorial en materia tributaria. Hemos intentado profundizar en los motivos que explican lo que algunos autores han denominado —al referirse a la conformación, desarrollo y evolución de los partidos fiscales de cualquier territorio castellano— como “laberíntico”, “confuso”, o “difícil de entender”. Si bien es cierto que nuestro trabajo se ha basado en un periodo cronológico y un espacio geográfico reducido, la Granada de los años 1492-1503, ello se ha debido a los siguientes motivos: 1) Una muestra relativamente corta nos ha permitido ahondar con todo detalle (pudiendo hacer un seguimiento prácticamente anual) en la construcción y el desarrollo que se realizaron para construir los distintos partidos fiscales, algo mucho más difícil de realizar con una muestra más amplia. 2) Estas fechas son claves para entender la implantación de la hacienda regia en el recién conquistado reino, ya que este se produjo durante la breve etapa del mudejarismo, manteniéndose a partir de ese momento de forma estable. 3) Elegir la capital granadina y su tierra (uno de los lugares más complejos para realizar este análisis) nos ha permitido ver la relación tan clara que se estableció entre “lo nuevo” y lo “viejo”, dado que Granada fue uno de los pocos lugares de población mixta, del Reino de Granada, con una amplia presencia de población musulmana. El interés por mantener la tradición musulmana largamente asentada, aprovechando todo lo que ya funcionaba, unido a la necesidad de crear nuevos espacios (los obispados) que correspondiesen a la nueva realidad: “el triunfo de la cristiandad sobre la morisma”, obligaba a la Corona a establecer un difícil equilibrio en el que adecuar cada zona y cada renta de forma muy particular. La antigua capital del sultanato nazarí era, por la importancia fiscal y económica de la propia zona, uno de los lugares que más ingresos generó a las arcas regias, lo que conllevaba la atracción de un importante colectivo de financieros que vieron en la reciente incorporación una forma de ampliar sus ganancias. Granada recibió en aquellos años una herencia nazarí y una novedosa fiscalidad castellana que acabaron por fundirse en un único sistema, algo que hemos podido observar, de forma clara, en la creación de los partidos fiscales en los que se mantenían los antiguos usos (partidos con una nomenclatura y una división claramente nazaríes) con nuevos métodos de recaudación (partidos de la seda del Reino de Granada).